האם אי פעם תהיתם כיצד אנשים מצליחים להפוך השקעות קטנות להון עתק? התשובה טמונה באפקט הריבית דריבית ובכלל ה-72 המפורסם. בפוסט זה אצלול לעומקם של מושגים אלה ואסביר כיצד הם יכולים לסייע לכם להגדיל את העושר המשפחתי שלכם.

נושאים

הקדמה

בעולם של אפשרויות השקעה אינסופיות, ישנם כמה עקרונות בסיסיים שכל משקיע חכם צריך להכיר. שניים מהחשובים ביותר הם אפקט הריבית דריבית וכלל ה-72. הבנת עקרונות אלו יכולה להיות ההבדל בין חיסכון צנוע לבין בניית עושר משמעותי לאורך זמן. בפוסט זה, אצלול לעומקם של מושגים אלה ואסביר כיצד הם יכולים לשנות את הגישה שלכם להשקעות ולתכנון פיננסי ארוך טווח.

מהי ריבית דריבית?

ריבית דריבית היא מושג יסוד בעולם הפיננסים, בעל השפעה רבה על חיסכון לאורך זמן. בניגוד לריבית פשוטה, שם הריבית מחושבת רק על סכום ההשקעה המקורי, בריבית דריבית, הריבית מחושבת גם על הריבית שהצטברה לאורך תקופות קודמות.

במילים אחרות, ריבית דריבית נוצרת כאשר סכום הריבית על תקופה מסוימת מתווסף להון המקורי, ובתקופה הבאה מחושבת ריבית גם על הסכום המקורי וגם על הריבית שנצברה. התהליך חוזר על עצמו בכל תקופה, מה שמאפשר צמיחה מהירה של ההון.

דוגמאות לריבית דריבית

דוגמה 1

נניח שהשקענו 100,000 ₪ בהשקעה המניבה 5% ריבית שנתית:

– בשנה הראשונה: 100,000 ₪ * 5% = 5,000 ₪ ריבית. סך ההשקעה בסוף השנה: 105,000 ₪

– בשנה השנייה: 105,000 ₪ * 5% = 5,250 ₪ ריבית. סך ההשקעה בסוף השנה: 110,250 ₪

– בשנה השלישית: 110,250 ₪ * 5% = 5,512.50 ₪ ריבית. סך ההשקעה בסוף השנה: 115,762.50 ₪

כפי שאתם רואים, הריבית גדלה מדי שנה, למרות ששיעור הריבית נשאר קבוע (5% ). זהו כוחה של הריבית דריבית.

דוגמה 2

נניח שיש לנו 100,000 שקלים להשקעה.

השקענו את הכסף שלנו בהשקעה מסוימת המניבה לנו 8% תשואה.

תרחיש א’ – תשואה “רגילה” של 8% בשנה (ריבית פשוטה), כלומר ללא הכוח של ריבית דריבית, נניח שאנו מושכים את כספי הריבית בתום כל שנה ומשתמשים בהם.

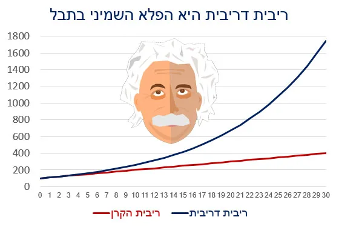

תרחיש ב’ – תשואה של 8% בשנה אבל בחישוב של ריבית דריבית, כלומר הכסף ממשיך לעבוד עבורנו (לא מושכים אותו ומשתמשים).להלן טבלה המציגה את הנתונים המספריים של סכום ההשקעה המצטבר בשני התרחישים כעבור 5 שנים, 10 שנים, 20 שנים, 30 שנים

השוואת תרחישי השקעה: ריבית פשוטה מול ריבית דריבית

השקעה התחלתית: 100,000 ₪ תשואה שנתית: 8%

| תקופה | תרחיש א' – ריבית פשוטה | תרחיש ב' – ריבית דריבית |

| 5 שנים | 140,000 ₪ | 146,933 ₪ |

| 10 שנים | 180,000 ₪ | 215,892 ₪ |

| 20 שנים | 260,000 ₪ | 466,096 ₪ |

| 30 שנים | 340,000 ₪ | 1,006,266 ₪ |

הסבר החישובים:

תרחיש א' (ריבית פשוטה):

מחושב כ: 100,000 + (100,000 * 8% * מספר השנים)

תרחיש ב' (ריבית דריבית):

מחושב לפי הנוסחה: 100,000 * (1 + 0.08)^(מספר השנים)

הטבלה מדגימה את ההבדל המשמעותי בין שני התרחישים, במיוחד ככל שתקופת ההשקעה מתארכת. בתרחיש ב', שבו הרווחים מושקעים מחדש (ריבית דריבית), הסכום הסופי גדול משמעותית, במיוחד בטווח הארוך.

מחשבון ריבית דריבית

ראו בקישור להלן מחשבון מומלץ לחישוב ריבית דריבית, בשילוב של השקעה חד פעמית עם השקעות חודשיות נוספות. למשל, אם השקעתם השקעה ראשונית חד פעמית של 100,000 ₪ ועשיתם הוראת קבע להשקעה נוספת של 1,000 ₪ כל חודש. נניח והשקעתם בקרן סל העוקבת אחרי מדד ה- S&P-500 ואתם מצפים לתשואה שנתית ממוצעת של 9% , כדי לדעת מה יהיה שווי ההשקעה שלכם כעבור 20 שנים לדוגמה כל שעליכם לעשות הוא להזין את הנתונים הנ"ל במחשבון. התוצאה המתקבלת בדוגמה זאת היא: 1,268,802 ₪.

נחמד, נכון? חשוב רק לציין שאלה סכומי ברוטו, לפני מס.

https://lazyinvestor.co.il/compound-interest-calculator

בקישור להלן תמצאו מחשבון ריבית דריבית הלוקח בחשבון את השפעת המס.

https://zekestories.com/calculators/compound/

כלל ה-72: הדרך המהירה להערכת זמן הכפלת ההשקעה

כלל ה-72 הוא כלי פשוט ויעיל להערכת הזמן שייקח להשקעה שלכם להכפיל את עצמה.

הנה איך זה עובד: קחו את המספר 72.

חלקו אותו בשיעור התשואה השנתית הממוצעת של ההשקעה שלכם.

התוצאה היא מספר השנים שייקח להשקעה שלכם להכפיל את עצמה.

לדוגמה:

אם ההשקעה שלכם מניבה תשואה שנתית של 8%, היא תכפיל את עצמה בערך כל 9 שנים (72/8=9).

אם התשואה היא 6%, ההכפלה של ההשקעה שלכם תיקח כ-12 שנים ( 12= 72/6 ).

וכן הלאה.

איך להשתמש בידע הזה?

1. התחילו מוקדם: ככל שתתחילו להשקיע מוקדם יותר, כך תיהנו יותר מאפקט הריבית דריבית. אפילו סכומים קטנים יכולים לצמוח משמעותית לאורך זמן.

2. השקיעו בקביעות: הפקדות קבועות, אפילו קטנות, יכולות להצטבר לסכומים משמעותיים לאורך זמן. שקלו להגדיר הוראת קבע חודשית להשקעה.

3. בחרו השקעות בתבונה: חפשו אפיקי השקעה עם תשואות טובות, תוך התחשבות ברמת הסיכון המתאימה לכם. קרנות סל על מדדים רחבים כמו ה-S&P 500 יכולות להיות אפשרות טובה למשקיעים לטווח ארוך.

4. התאזרו בסבלנות: ריבית דריבית פועלת לטובתכם ככל שעובר הזמן. אל תמהרו למשוך כספים מהשקעות ארוכות טווח. זכרו את הדוגמה של ה-S&P 500 – ככל שתחכו יותר, כך הסכום יגדל משמעותית.

5. הימנעו מחובות בריבית גבוהה: זכרו שריבית דריבית יכולה לפעול גם נגדכם בחובות. נסו להימנע מהלוואות עם ריבית גבוהה, כמו חובות בכרטיסי אשראי.

6. שקלו השקעה במדדים רחבים: כפי שראינו בדוגמה של ה-S&P 500, השקעה במדדים רחבים יכולה להניב תשואות טובות לאורך זמן. זו דרך להשיג פיזור ולהקטין את הסיכון בהשוואה להשקעה במניות בודדות.

7. עקבו אחר ההשקעות שלכם: בדקו את ביצועי ההשקעות שלכם באופן קבוע, אך הימנעו מתגובות יתר לתנודות קצרות טווח בשוק.

סיכום

הבנת העוצמה של ריבית דריבית וכלל ה-72 היא צעד משמעותי בדרך לבניית עתיד כלכלי איתן. אלו לא רק מושגים תיאורטיים, אלא כלים מעשיים שיכולים לשנות את האופן שבו אתם מתכננים את עתידכם הפיננסי. זכרו, בניית עושר היא מרתון, לא ספרינט. עם סבלנות, תכנון נכון ושימוש חכם בעקרונות אלה, תוכלו ליצור בסיס כלכלי איתן לעתידכם ולעתיד משפחתכם. התחילו היום – כל יום שעובר הוא הזדמנות שאבדה להפעיל את אפקט הריבית דריבית לטובתכם. ולבסוף, זכרו תמיד להתייעץ עם יועץ פיננסי מוסמך לפני קבלת החלטות השקעה משמעותיות, כדי להתאים את האסטרטגיה שלכם לנסיבות האישיות והמטרות הייחודיות שלכם.

הערה: כל הנכתב בפוסט זה לא מהווה ייעוץ או המלצה לפעולה כלשהי. כל המסתמך על הנאמר בפוסט זה לביצוע השקעות עושה זאת על אחריותו בלבד.