תכנון פיננסי משפחתי הוא אחד הצעדים החשובים ביותר שמשפחה יכולה לעשות כדי להבטיח את עתידה הכלכלי. זהו תהליך מורכב, אך חיוני, המאפשר לכם לנהל את כספכם ביעילות, להשיג את מטרותיכם ולבנות עתיד פיננסי יציב עבורכם ועבור ילדיכם.

נושאים

הקדמה

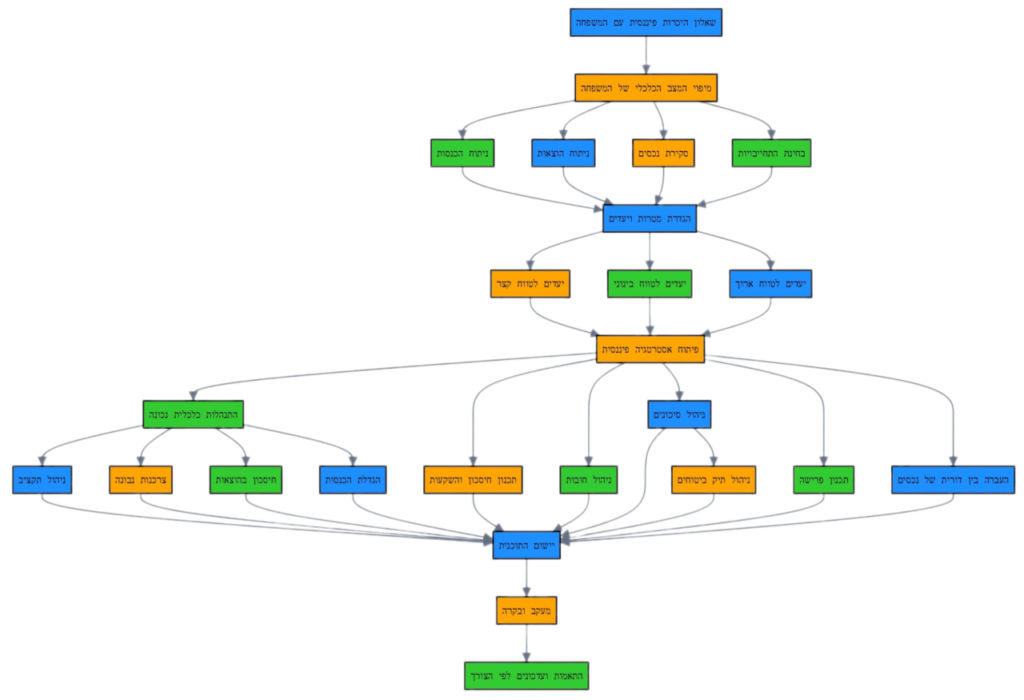

בפוסט זה, אעבור על השלבים העיקריים בהכנת תוכנית פיננסית למשפחה. אתחיל משאלון היכרות פיננסית עם המשפחה, דרך מיפוי המצב הכלכלי, הגדרת מטרות ויעדים, פיתוח אסטרטגיה פיננסית מקיפה, יישום התוכנית, מעקב ובקרה, התאמות ועדכונים לתוכנית.

שאלון היכרות פיננסית עם המשפחה

– זיהוי מטרות פיננסיות משפחתיות לטווח הקצר, הבינוני והארוך

– הערכת רמת הידע והניסיון הפיננסי של בני המשפחה

– בחינת הגישה לסיכון של המשפחה

– הבנת הערכים והעדיפויות הכספיות של המשפחה

– זיהוי אתגרים פיננסיים ספציפיים למשפחה

מיפוי המצב הכלכלי של המשפחה

ניתוח הכנסות

– זיהוי כל מקורות ההכנסה של המשפחה

– חישוב ההכנסה החודשית והשנתית הכוללת

– הערכת יציבות מקורות ההכנסה

– זיהוי הזדמנויות להגדלת הכנסה

– בחינת מגמות הכנסה לאורך זמן

ניתוח הוצאות

– מעקב אחר כל ההוצאות החודשיות והשנתיות

– חלוקת ההוצאות לקטגוריות (קבועות, משתנות, חד-פעמיות)

– זיהוי תחומים של בזבוז או הוצאות מיותרות

– השוואת הוצאות להכנסות

– יצירת תקציב ראשוני

סקירת נכסים

– רישום כל הנכסים הפיננסיים (מזומנים בבנקים, חסכונות, השקעות, חסכונות פנסיוניים)

– הערכת שווי נכסים מוחשיים – רכוש קבוע (בית, רכבים, השקעות נדל"ן, רכוש אחר)

– בחינת תשואות על השקעות קיימות

– הערכת נזילות הנכסים

– זיהוי הזדמנויות לגיוון תיק הנכסים

בחינת התחייבויות

– רישום כל החובות וההלוואות

– חישוב סך כל ההתחייבויות הפיננסיות

– בדיקת שיעורי הריבית על חובות קיימים

– הערכת היחס בין חוב להכנסה

– זיהוי הזדמנויות למחזור או איחוד הלוואות

הגדרת מטרות ויעדים

יעדים לטווח קצר

– יצירת קרן חירום לכיסוי הוצאות בלתי צפויות

– כיסוי חובות בעלי ריבית גבוהה

– חיסכון לחופשה משפחתית

– רכישת מוצרים גדולים נחוצים

– שיפור מיומנויות פיננסיות

יעדים לטווח בינוני

– חיסכון למטרות חינוך (לימודים גבוהים)

– שיפור או רכישת דיור

– הגדלת השקעות

– פיתוח מקורות הכנסה נוספים

– שיפור הכיסוי הביטוחי

יעדים לטווח ארוך

– תכנון לפרישה

– בניית עושר משפחתי

– הורשת נכסים לדור הבא

– השגת עצמאות פיננסית

– תרומה לקהילה או לצדקה

פיתוח אסטרטגיה פיננסית

התנהלות כלכלית נכונה

ניהול תקציב

– יצירת תקציב מפורט ומאוזן

– הקצאת כספים לחיסכון והשקעות

– מעקב שוטף אחר הוצאות והכנסות

– התאמת התקציב לשינויים במצב הפיננסי

– שימוש בכלים טכנולוגיים לניהול תקציב

צרכנות נבונה

– השוואת מחירים לפני רכישות גדולות

– שימוש בקופונים והנחות

– הימנעות מרכישות אימפולסיביות

– רכישת מוצרים איכותיים שיחזיקו לאורך זמן

– שקילת רכישת מוצרים יד שנייה או השכרה

חיסכון בהוצאות

– בחינת חשבונות קבועים ומציאת תוכניות זולות יותר

– צמצום צריכת אנרגיה ומים

– הכנת ארוחות בבית במקום אכילה במסעדות

– שימוש בתחבורה ציבורית או שיתוף נסיעות

– ביטול מנויים ושירותים שאינם בשימוש

הגדלת הכנסות

– חיפוש הזדמנויות לקידום או העלאת שכר בעבודה

– פיתוח מיומנויות חדשות להגדלת ערך בשוק העבודה

– שקילת עבודה נוספת או כפרילנס

– יצירת מקורות הכנסה פסיבית (השכרת נכס, השקעות)

– מכירת פריטים שאינם בשימוש

תכנון חיסכון והשקעות

– קביעת יעדי חיסכון לטווח הקצר, הבינוני והארוך

– יצירת תיק השקעות מגוון

– הבנת רמת הסיכון המתאימה למשפחה

– שקילת אפיקי השקעה שונים (מניות, אג"ח, נדל"ן ועוד)

– בחינה שוטפת של ביצועי ההשקעות והתאמתן

ניהול חובות

– יצירת תוכנית לכיסוי חובות (הלוואות ומינוסים בבנקים)

– תיעדוף פירעון חובות בעלי ריבית גבוהה

– שקילת איחוד הלוואות או מחזור משכנתא

– הימנעות מצבירת חובות חדשים

– שימוש מושכל באשראי

ניהול סיכונים

ניהול תיק ביטוחים

– הערכת צרכי הביטוח של המשפחה

– בחינת כיסויי ביטוח קיימים והתאמתם

– שקילת ביטוחי חיים, בריאות, סיעודי, נכות ורכוש

– השוואת הצעות מחברות ביטוח שונות

– עדכון כיסויים בהתאם לשינויים במצב המשפחתי

תכנון פרישה

– חישוב הסכום הנדרש לפרישה נוחה

– בחינת אפשרויות חיסכון פנסיוני

– שקילת השקעות ארוכות טווח

– תכנון לגמישות פיננסית בגיל הפרישה

– בחינת אפשרויות להכנסה נוספת בפרישה

העברה בין דורית של נכסים

– הכנת צוואה ועדכונה באופן שוטף

– שקילת הקמת נאמנות משפחתית

– תכנון מס ירושה אפקטיבי

– חינוך הדור הבא לניהול פיננסי אחראי

– שקילת העברת נכסים בחיים כחלק מתכנון מס

– הכנת ייפוי כוח מתמשך

יישום התוכנית

– קביעת לוח זמנים ליישום כל חלק בתוכנית

– חלוקת משימות בין בני המשפחה

– יצירת מנגנוני בקרה ומעקב

– התייעצות עם אנשי מקצוע (יועץ פיננסי, יועץ לכלכלת המשפחה, רואה חשבון, יועץ השקעות, יועץ פנסיוני, יועץ משכנתאות, עורך דין) לפי הצורך

– תקשורת פתוחה ושוטפת בין בני המשפחה לגבי התקדמות התוכנית

מעקב ובקרה

– קביעת פגישות סקירה משפחתיות קבועות

– מעקב אחר התקדמות לעבר היעדים שנקבעו

– בחינת ביצועי השקעות וביצוע התאמות במידת הצורך

– עדכון התקציב בהתאם לשינויים בהכנסות או בהוצאות

– חגיגת הצלחות והישגים לאורך הדרך

התאמות ועדכונים לפי הצורך

– גמישות לשינויים במצב המשפחתי או הכלכלי

– עדכון היעדים בהתאם להתפתחויות חדשות

– שקילה מחדש של אסטרטגיות השקעה בהתאם לתנאי השוק

– התאמת התוכנית לשינויים בחוקי מס או רגולציה

– שיפור מתמיד של הידע והמיומנויות הפיננסיות של המשפחה

סיכום

הכנת תוכנית פיננסית למשפחה היא תהליך מתמשך ודינמי. היא דורשת מחויבות, סבלנות וגמישות. עם זאת, ההשקעה בתכנון פיננסי מדוקדק יכולה להניב פירות משמעותיים לטווח הארוך, מספקת ביטחון כלכלי, ומאפשרת למשפחה להגשים את חלומותיה ושאיפותיה.

זכרו, אין תוכנית אחת שמתאימה לכולם. התאימו את התהליך לצרכים הייחודיים של משפחתכם, והיו פתוחים להתייעץ עם אנשי מקצוע כאשר נדרש. עם תכנון נכון, מחויבות ועקביות, תוכלו ליצור עתיד פיננסי יציב ומבטיח עבור משפחתכם.

התחילו היום – כל צעד קטן מקרב אתכם ליעדים הפיננסיים שלכם!

תודה רבה משה,

סיכום מפורט מאוד, הרבה עבודה חשובה שצריך לעשות… אלך צעד אחר צעד וכן – אעביר למכרי שצריכים את הייעוץ הזה…

שתהיה שנה חדשה טובה מקודמתה.